Ist das Zinstief ein historisches Phänomen?

Die Europäische Zentralbank enteignet mit ihrer Zinspolitik der letzten Jahre die Sparer. So lautet eine gängige These. Nun deutet eine Studie allerdings auf noch andere Gründe für das anhaltende Zinstief hin und skizziert einen klaren Trend.

Danach sinken die Zinsen bereits seit dem Mittelalter. Wenn auch schwankend geht es mit dem allgemeinen Zinsniveau langfristig bergab.

Somit käme zum seit geraumer Zeit herrschenden Vorwurf, dass vor allem die Währungs- und Finanzpolitik der Europäischen Zentralbank (EZB) für das gegenwärtige Zinstief verantwortlich ist, eine historische Dimension. Zumindest deuten unlängst veröffentlichte Forschungen des Ökonomen Paul Schmelzing darauf hin. Der derzeit für die Bank von England tätige Wissenschaftler sieht nämlich niedrige Zinsen nicht zuvorderst als Ausdruck der aktuellen EZB-Politik, sondern (auch) als Ergebnis einer bereits seit Jahrhunderten anhaltenden historischen Entwicklung.

Somit käme zum seit geraumer Zeit herrschenden Vorwurf, dass vor allem die Währungs- und Finanzpolitik der Europäischen Zentralbank (EZB) für das gegenwärtige Zinstief verantwortlich ist, eine historische Dimension. Zumindest deuten unlängst veröffentlichte Forschungen des Ökonomen Paul Schmelzing darauf hin. Der derzeit für die Bank von England tätige Wissenschaftler sieht nämlich niedrige Zinsen nicht zuvorderst als Ausdruck der aktuellen EZB-Politik, sondern (auch) als Ergebnis einer bereits seit Jahrhunderten anhaltenden historischen Entwicklung.

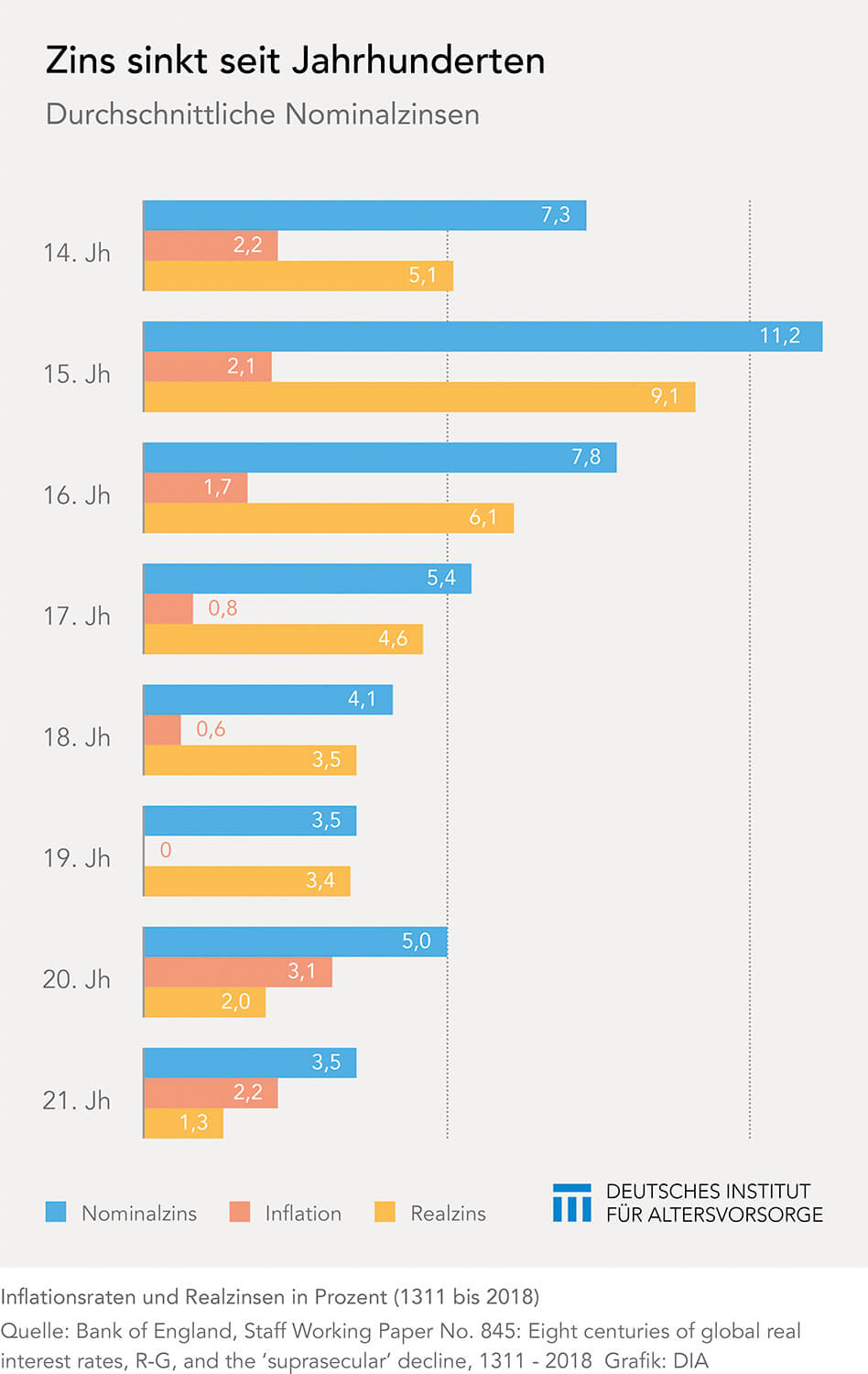

Konstruierte Datensätze bis ins 14. Jahrhundert

Für seine gleichermaßen interessante wie komplexe Studie hat Schmelzing Zinssätze seit dem Mittelalter in verschiedenen Regionen und Ländern recherchiert. Dazu zählten beispielsweise historische Kreditverträge, Abschlüsse auf Messen, Rechnungsberichte oder diverse Aufzeichnungen aus Archiven des Adels, von Geld- und Königshäusern oder aus staatlichen, regionalen und städtischen Registern. Aus derartigen Informationen und Angaben konstruierte der Forscher einen Datensatz zu Nominalzins, Inflation und Realzins, der letztlich bis ins Jahr 1311 zurückreicht. So entstammten die frühesten ermittelten Daten aus italienischen Stadtstaaten wie Venedig, Genua und Florenz, in denen Kredite noch zu wahrhaft fürstlichen Konditionen verliehen wurden.

Krieg kostete schon frühzeitig Geld und Zinsen

Finanziert wurden seinerzeit nicht nur Geschäfte oder Investitionen. Vor allem wurde Geld für militärische Zwecke benötigt. Schließlich galt es über Jahrhunderte für verschiedene Akteure in Europa, hegemoniale Interessen zu vertreten, abzusichern oder auszubauen. So war und blieb der Kontinent lange Zeiten geprägt von Bündnissen, Konflikten und Kriegen. Diese kosteten nicht nur unzählige Menschen das Leben, sondern den Kriegsherren immense Summen. So musste sich die englische Krone unter König Edward III. beim Regenten der Provinz Flandern, Simon van Halen, zur Finanzierung ihrer kriegerischen Aktivitäten das nötige Geld leihen. Zu Anfang/Mitte des 14. Jahrhunderts war dafür ein exorbitant hoher Zinssatz von 35 Prozent fällig. In kriegerischen Zeiten wie dem Dreißigjährigen Krieg oder in der Ära Napoleons schnellten die globalen Zinssätze nach oben. Demgegenüber fielen diese Zinssätze allerdings in den Jahren des 1. und 2. Weltkriegs, während sie zwischenzeitlich in der Weltwirtschaftskrise der späten 1920er Jahre wieder gestiegen waren.

Allmählicher Zinsverfall, Ausnahmen inbegriffen

Doch auch mittelalterliche Kommunen verschuldeten sich für die Aufstellung eigener Truppen oder benötigten Geld für Bauvorhaben zur städtischen Expansion beziehungsweise für die Abwehr von Hungers- und anderen Nöten.

Die durchschnittlich höchsten Realzinsen (9,1 Prozent) gab es im 15. Jahrhundert – dem beginnenden Zeitalter der großen Entdeckungen und damit verbundener globaler Renditehoffnungen. Für das 17. Jahrhundert errechnete der Forscher 4,6 Prozent und für das 19. Jahrhundert lag der ermittelte Realzins bei 3,4 Prozent; Ausreißer stets inbegriffen. So musste der im 17. Jahrhundert regierende Karl II. noch mit Zinsen von 16 Prozent rechnen. Im 19. Jahrhundert holte sich der Vatikan einen Kredit bei den Rothschilds zu einem Zinssatz von sechs Prozent. Doch die durchschnittliche Zinsspirale entwickelte sich weiter nach unten. So kommt der Autor in seiner Studie für das 20. Jahrhundert global auf eine Realverzinsung von zwei Prozent und für unser noch junges Jahrhundert auf 1,3 Prozent reale Verzinsung.

Die durchschnittlich höchsten Realzinsen (9,1 Prozent) gab es im 15. Jahrhundert – dem beginnenden Zeitalter der großen Entdeckungen und damit verbundener globaler Renditehoffnungen. Für das 17. Jahrhundert errechnete der Forscher 4,6 Prozent und für das 19. Jahrhundert lag der ermittelte Realzins bei 3,4 Prozent; Ausreißer stets inbegriffen. So musste der im 17. Jahrhundert regierende Karl II. noch mit Zinsen von 16 Prozent rechnen. Im 19. Jahrhundert holte sich der Vatikan einen Kredit bei den Rothschilds zu einem Zinssatz von sechs Prozent. Doch die durchschnittliche Zinsspirale entwickelte sich weiter nach unten. So kommt der Autor in seiner Studie für das 20. Jahrhundert global auf eine Realverzinsung von zwei Prozent und für unser noch junges Jahrhundert auf 1,3 Prozent reale Verzinsung.

Trend zeigt nach unten

Gut sieben Jahrhunderte hat Schmelzing auf diese Weise betrachtet. Sein Ergebnis: Der Realzins kennt seit einigen Jahrhunderten nur eine Richtung: abwärts. Daran änderten auch zeitweise Gegenbewegungen oder epochale Ereignisse nichts. Sie sorgten lediglich für Schwankungen. So zeigt der von Schmelzing ermittelte lineare Trend über alle Daten hinweg, dass die realen Zinssätze seit dem Jahr 1317 um rund 1,6 Basispunkte pro Jahr gesunken sind. Auch unser derzeitiges Realzinsniveau liegt demnach sehr nahe an dieser Trendlinie. Für das aktuelle Zinstief wären demzufolge weniger EZB und nationale Notenbanken verantwortlich. Vielmehr wären sie Ausdruck einer historischen Entwicklung. Doch wo sieht der Studienautor mögliche Gründe für die Entwicklung Richtung Zinstief?

Mutmaßungen zu möglichen Gründen

Zu den Ursachen stellt Schmelzing erst einmal nur Vermutungen an. So sei die Welt im Laufe der Jahrhunderte insgesamt deutlich konfliktärmer, sicherer (und reicher) geworden. Das bedeutet für die Kreditgeber: Die Situation ist auch berechenbarer geworden. Somit ist die Verlustgefahr geringer. Damit einher fällt die „Risiko-Prämie“, sprich der geforderte Zins. Zudem sorgen technologischer Fortschritt, gestiegene Produktivität und wirtschaftliche Entwicklung dafür, dass die Preise für viele Güter sinken. Das hat Auswirkungen auf Inflation und Zinsen. Andere Wirtschaftsforscher verweisen auf demografische Effekte. So wächst mit der Lebenserwartung auch der Zeitraum, Geld zu sparen und Vermögen aufzubauen.

1.000 Jahre später: Wie geht es weiter?

Die von Schmelzing durchgeführten Recherchen, konstruierten Datensätze und der ermittelte Trend regten jedenfalls dazu an, das entworfene Szenario fortzuschreiben und die möglichen Auswirkungen zu betrachten. So hat Joachim Fels von der Investmentgesellschaft PIMCO ausgerechnet, wohin dieser Trend zukünftig für Sparer führen könnte. Dabei geht es vornehmlich nicht um die kommenden Jahre und Jahrzehnte, sondern um ein ganzes Millennium. Die Prognose sieht für herkömmliche Sparer ernüchternd aus. Bei minus 16 Prozent läge der Realzins im Jahr 3017, wenn sich der von Schmelzig ermittelte Trend linear fortsetzt.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Aktien als Turbo in der Altersvorsorge

Für die Altersvorsorge kann sich eine gut gestreute Anlage in Aktien auszahlen. Das zeigt die Simulation verschiedener Anlageszenarien im Rahmen einer Studie. Initiiert wurde die Studie vom Verbraucherzentrale Bundesverband e. V. (vzbv) und angefertigt durch das Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW). Die Studie wurde im Zusammenhang mit dem Konzept der „Extrarente“ in Auftrag gegeben, die […]

Artikel lesen

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen

Goldpreisentwicklung 2020: Auf zu neuen Höhen?

Die Goldpreisentwicklung nimmt in diesem Jahr das Allzeithoch vom 6. September 2011 mit 1.921 US-Dollar pro Feinunze in Angriff. Vor allem die durch die Notenbanken und die Anleihemärkte beeinflusste Zinssituation spricht für eine positive Entwicklung. Es ist eine Frage, die viele Anleger und Profis bewegt. Geht es mit dem Goldpreis 2020 weiter nach oben? Darauf […]

Artikel lesen