Warum kommt es zu privater Überschuldung?

Kommt es privat zu einer Überschuldung, ist laut Statistik dafür weiterhin am häufigsten Arbeitslosigkeit die Ursache.

Die jüngst von Destatis veröffentlichte Überschuldungsstatistik 2020 dokumentiert, aus welchen Gründen die Deutschen im vergangenen Jahr in finanzielle Notlagen gerieten.

Die Daten dafür stammen aus Angaben der rund 1.430 Schuldnerberatungsstellen. Dort suchte im Jahr 2020 über eine halbe Million Menschen Rat und Hilfe. Das war etwa ein Prozentpunkt mehr als 2019. Durchschnittlich lag die Höhe einer Überschuldung bundesweit bei 29.230 Euro. Inwieweit die Pandemie sich bereits auf die private Überschuldung auswirkte, konnten die Experten allerdings nicht feststellen.

Hauptursache: Arbeitslosigkeit

Als Hauptauslöser für eine Überschuldung im Jahr 2020 machten die Schuldnerberater den Faktor Arbeitslosigkeit aus. Knapp jeder fünfte Hilfesuchende (19,7 Prozent) kam deshalb in eine Beratungsstelle. Allerdings ist diese Entwicklung marginal rückläufig. So gaben 2016 noch 21 Prozent an, aufgrund von Arbeitslosigkeit in finanzielle Nöte geraten zu sein. An zweiter Stelle der Gründe stehen gesundheitliche Probleme oder Unfälle, die in der Kategorie „Erkrankung, Sucht, Unfall“ zusammengefasst wurden. Dritthäufigster Grund war eine unwirtschaftliche Haushaltsführung, also das sprichwörtliche Leben „über den Verhältnissen“. Innerhalb von fünf Jahren gab es hier eine deutliche Steigerung von 9,4 Prozent (2015) auf nunmehr 14,5 Prozent (2020).

Zu den weiteren Hauptursachen für eine private Überschuldung zählen noch Schicksalsschläge wie eine Trennung oder der Tod eines Partners, anhaltendes Niedrigeinkommen beziehungsweise eine gescheiterte Selbstständigkeit. Weniger häufig sind etwa Zahlungsverpflichtungen aus einer Bürgschaft, Übernahme oder Mithaftung. Auch Immobilienfinanzierungen oder unzureichende Kredit- oder Bürgschaftsberatungen wurden selten als Grund genannt.

Problemzone Niedriglohnsektor?

Im Kontext mit der hierzulande seit Längerem schwelenden Diskussion um Geringverdiener, Niedriglohnsektor oder Mindestlohn ist vor allem eine Entwicklung interessant. Dabei geht es darum, dass offensichtlich ein längerfristig erzieltes Niedrigeinkommen immer öfter als Ursache einer privaten Überschuldung zutage tritt. In dieser Gruppe hat sich der Anteil der bei der Schuldnerberatung Vorstelligen von 3,4 Prozent im Jahr 2015 auf 9,6 Prozent bis zum Jahr 2020 nahezu verdreifacht. Angesichts weiter steigender Mietpreise und höherer Verbraucherausgaben für Heizung oder Mobilität könnte dieser Wert tendenziell sogar noch weiter ansteigen.

Wer die Schuldnerberatung in Anspruch nimmt

Wie die Überschuldungsstatistik weiterhin auflistet, war die Mehrheit (43,4 Prozent) der Beratung Suchenden arbeitslos gemeldet, laut Destatis „unabhängig davon, ob diese als Hauptauslöser genannt wurde oder nicht“. 35,3 Prozent der im Jahr 2020 beratenen Personen war abhängig erwerbstätig. 1,1 Prozent gehörte zum Kreis der Selbstständigen. Das verbleibende Fünftel (20,2 Prozent) war nicht erwerbstätig, befand sich beispielsweise im Rentenbezug.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Alleinerziehende besonders armutsgefährdet

Jeder fünfte Familienhaushalt in Deutschland ist mittlerweile alleinerziehend. Armut, Verzicht und Überschuldung sind nicht selten die Folge. In Deutschland wächst die Gruppe der Ein-Eltern-Familien. Derzeit lebt in 1,5 Millionen Haushalten mindestens ein minderjähriges Kind bei lediglich einem Elternteil. Das ist jede fünfte Familie. Das geht aus den jüngsten Zahlen des Statistischen Bundesamtes hervor. Überwiegend kümmern […]

Artikel lesen

Armutsrenten im Aufwärtstrend

Seit 2003, mit der Einführung der Grundsicherung im Alter, schreitet eine systemische Verschmelzung der beitragsabhängigen Altersrente mit der vorleistungsunabhängigen staatlichen Fürsorge voran. Auf diese bislang in der Öffentlichkeit wenig beachtete Entwicklung macht Johannes Steffen vom Portal Sozialpolitik aufmerksam. Grundsicherung im Alter bezieht bislang nur ein vergleichsweise kleiner Teil der Rentner. Auch wenn sich dieser Anteil […]

Artikel lesen

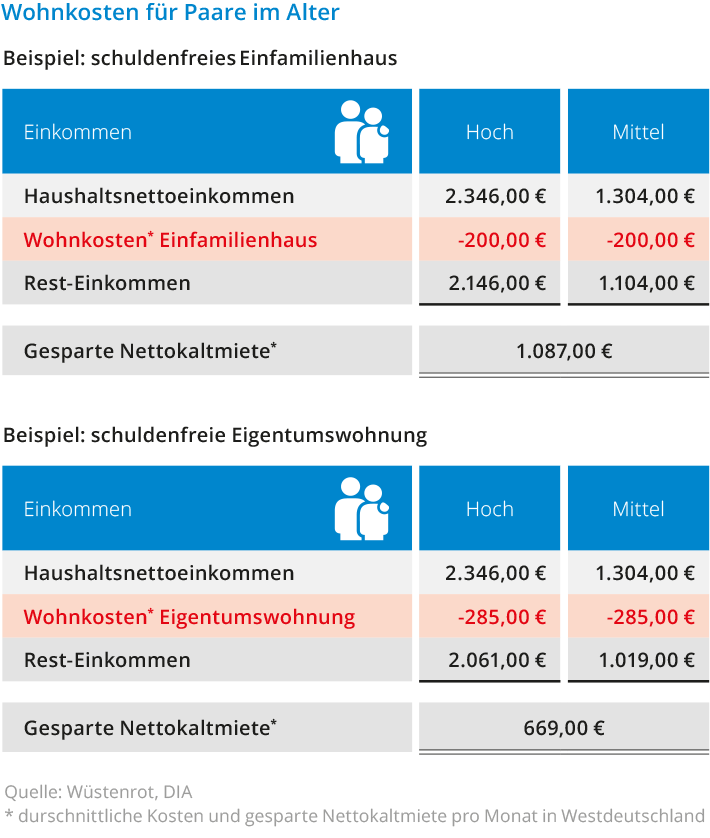

Damit das Eigenheim keine Last wird

Im Alter schulden- und mietfrei wohnen. So planen die Besitzer von Einfamilienhäusern und Eigentumswohnungen. Doch steigende Betriebskosten und nötige Investitionen machen nicht selten später einen Strich durch die Rechnung. Welche Lösungen gibt es in diesen Fällen, damit das eigene Haus im Alter nicht zur Last wird? Die monatlichen Wohnkosten für ein eigenes Einfamilienhaus oder eine […]

Artikel lesen