Vermögen wächst, aber nicht für alle gleich

Auch wenn sich die Vermögenslage der Deutschen in den letzten Jahren verbessert hat, vom insgesamt angewachsenen Vermögen konnten nicht alle privaten Haushalte auf gleiche Weise profitieren.

Alle drei Jahre befragt die Bundesbank im Rahmen ihrer Studie „Private Haushalte und ihre Finanzen (PHF)“ die Deutschen zu ihrem Vermögen und ihren Schulden. An der letzten Befragung im Jahr 2017 nahmen knapp 5.000 Haushalte teil. Nun wurden die Ergebnisse präsentiert.

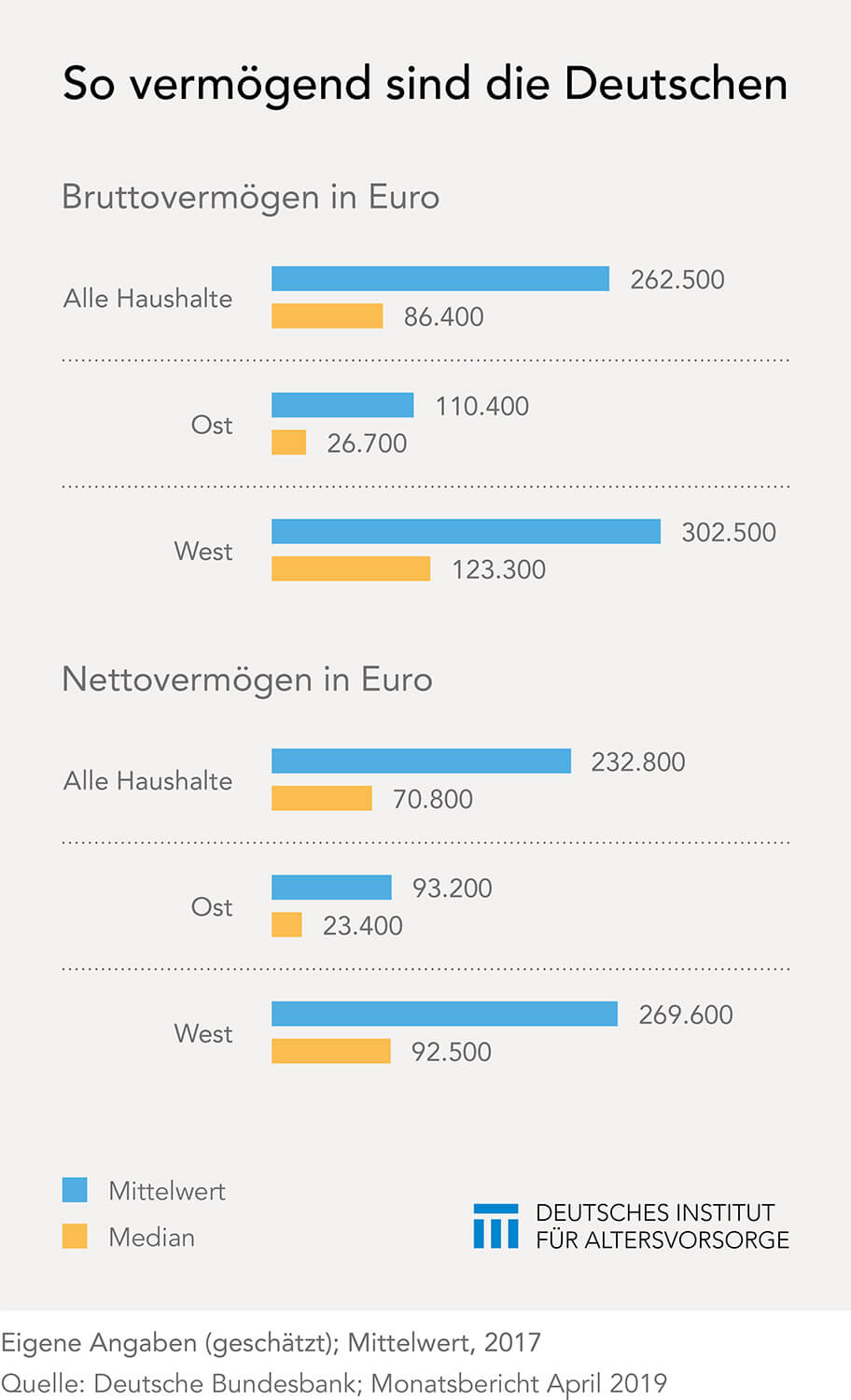

Die PHF-Studie zeigt, dass die Durchschnittsvermögen der privaten Haushalte und der Median zwischen den Jahren 2014 und 2017 deutlich angestiegen sind. Im Jahr 2017 verfügten private Haushalte in Deutschland über ein durchschnittliches Bruttovermögen von 262.500 Euro. Nach dem Abzug vorhandener Schulden beträgt das Nettovermögen im Durchschnitt 232.800 Euro. Allerdings gibt es dabei eine große Differenz zwischen Ost und West.

Die PHF-Studie zeigt, dass die Durchschnittsvermögen der privaten Haushalte und der Median zwischen den Jahren 2014 und 2017 deutlich angestiegen sind. Im Jahr 2017 verfügten private Haushalte in Deutschland über ein durchschnittliches Bruttovermögen von 262.500 Euro. Nach dem Abzug vorhandener Schulden beträgt das Nettovermögen im Durchschnitt 232.800 Euro. Allerdings gibt es dabei eine große Differenz zwischen Ost und West.

Im Osten deutlich weniger

Ostdeutsche Haushalte kommen durchschnittlich auf ein Bruttovermögen von 110.400 Euro und ein Nettovermögen von 93.200 Euro. Bei den westdeutschen Haushalten betragen die Vergleichswerte 302.500 Euro (brutto) beziehungsweise 269.600 Euro (netto). Noch gravierender fällt die Differenz aus, wenn man sich den jeweiligen Median ansieht. Dieser liegt im Osten bei 26.700 Euro beim Bruttovermögen und 23.400 beim Nettovermögen. Im Westen hingegen erreicht der Median einen vierfach höheren Wert: 123.300 Euro Bruttovermögen und 92.500 Euro Nettovermögen.

Wohneigentümer profitieren stärker

Dabei konnten vor allem Immobilienbesitzer von der Entwicklung auf dem deutschen Immobilienmarkt profitieren. Ihre Nettovermögen haben sich überdurchschnittlich erhöht. Daraus lässt sich die große Bedeutung von Wohneigentum für den privaten Vermögensbestand ableiten. Da der Anteil der Wohneigentümer mit 44 Prozent hierzulande, im Gegensatz zu anderen europäischen Staaten, eher gering ausfällt, konnten vergleichsweise weniger Deutsche an der steigenden Immobilienpreisentwicklung partizipieren. Auf der anderen Seite dürften auch steigende Mieten dafür gesorgt haben, dass beispielsweise Mieter zwischen 2014 – 2017 geringere Vermögenszuwächse zu verzeichnen hatten.

Aktien wenig verbreitet

Das Vermögen von Sparern mit Aktien stieg zwischen 2014 und 2017 im Durchschnitt um etwa 5.000 Euro beziehungsweise 13 Prozent. Hier spiegelt sich jedoch ebenfalls wider, dass dabei möglicherweise der „lange Atem“ fehlte und Aktien zu schnell wieder verkauft wurden. Schließlich legte allein der DAX zwischen Mitte April 2014 und Mitte April 2017 um fast 30 Prozent zu. Für 2017 weisen die Aktienportfolios im Durchschnitt einen Wert von 43.700 Euro auf. Allerdings liegt der Anteil der Aktiensparer in Deutschland mit elf Prozent seit Jahren auf einem ziemlich niedrigen Niveau. Etwas mehr Bundesbürger besitzen Fondsanteile (ohne fondsgebundene Lebens- oder Rentenversicherungen). So verfügte 2017 ungefähr jeder sechste Deutsche (16 Prozent) über ein durchschnittliches Fondsvermögen von rund 37.500 Euro.

Girokonten werden voller

Das Vermögen, das auf Girokonten geparkt ist, stieg weiter an. So haben sich gegenüber 2014 die durchschnittlichen Guthaben auf Girokonten um 65 Prozent erhöht. Im Vergleich zu 2010 verdoppelte sich dieser Wert sogar. Im Durchschnitt befinden sich 7.100 Euro auf einem deutschen Girokonto. Auf Sparkonten liegt noch ein wenig mehr, obwohl durch Inflation und Niedrigzinsen dort kaum reale Vermögenszuwächse stattfinden. Im bundesdeutschen Durchschnitt lagern auf Sparkonten inklusive Bausparkonten 27.600 Euro, im Osten sind es 18.000 Euro und im Westen 29.700 Euro.

Unmittelbare Altersvorsorge geht zurück

Die Studienautoren weisen darauf hin, dass es „erste Anzeichen dafür gibt, dass weniger Haushalte in längerfristige Anlagen investieren, wie etwa Verträge zur privaten Altersvorsorge oder kapitalbildende Lebensversicherungen“. Verfügten 2010 noch 47 Prozent über ein derartiges Produkt, sank dieser Anteil 2017 auf 43 Prozent. Dazu passt, dass das Sparmotiv „Altersvorsorge“ ebenfalls an Popularität verlor. War dies 2010 noch für mehr als jeden Fünften (22 Prozent) wichtig, ging dieser Wert auf 17 Prozent im Jahr 2017 zurück.

Schulden haben sich stabilisiert

Kaum verändert hat sich zwischen 2010 und 2017 der Anteil der verschuldeten Haushalte. Dennoch ist nahezu jeder zweite Haushalt betroffen. So haben immer noch rund 45 Prozent der Haushalte in irgendeiner Form ausstehende Schulden. Obwohl der Anteil von negativem Nettovermögen (Verschuldung höher als das Nettovermögen) von 8,7 Prozent (2014) auf 7,5 Prozent im Jahr 2017 zurückging. Größter Posten sind dabei Hypothekenkredite. Deren Summe ist im Laufe der Jahre um mehr als zehn Prozent gestiegen. Lag der durchschnittliche Wert der Darlehen (Schulden) 2010 noch bei 110.200 Euro, wuchs der Kreditrahmen im Mittelwert 2017 bereits auf 125.100 Euro an. Der Hauptgrund dafür dürften die nach wie vor steigenden Kosten für den Immobilienerwerb sein.

Sparen nimmt zu

Von den privaten Haushalten wird allerdings wieder mehr auf die hohe Kante gelegt. So sparen sechs von zehn Haushalten (63 Prozent) monatlich einen bestimmten Betrag. Damit liegt dieser Wert um vier Prozentpunkte höher als im Jahr 2014. Gleichzeitig ist der Anteil der Haushalte, die aufgrund fehlender Liquidität nicht sparen können, um vier Prozentpunkte gesunken. Die stabile Lage am Arbeitsmarkt sowie steigende Löhne und Renten dürften hierfür eine wesentliche Rolle spielen. Dazu kommt eine halbwegs moderate Inflation. Diese wurde von den Studienautoren für den Zeitraum zwischen 2014 und 2017 – kumuliert und am Verbraucherpreisindex orientiert – mit rund 2,7 Prozent angegeben.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Wer wohnt preiswerter: Mieter oder Eigentümer?

Wohneigentum ist in den meisten deutschen Kreisen attraktiver als das Wohnen zur Miete. Eigentümer bleiben weiterhin im Vorteil, auch wenn ihre Wohnkosten wegen steigender Immobilienpreise und nicht weiter sinkender Zinsen mittlerweile zunehmen. Diese Einschätzung trifft der Wohnkostenreport 2019, den das Institut der deutschen Wirtschaft (IW) in Köln im Auftrag der Accentro Real Estate AG erstellt […]

Artikel lesen

Mittelschicht und Millennials unter Druck

Stagnierende Einkommen, steigende Kosten – in den Industriestaaten stehen laut einer OECD-Studie besonders die Millennials vor wirtschaftlichen Herausforderungen, denen sie immer weniger gewachsen sind. Für die Mittelschicht wird es schwieriger, ihren gewohnten Lebensstandard dauerhaft zu finanzieren. Einerseits gibt es ein hohes Konsumbedürfnis, andererseits hält die Entwicklung der Einkommen nicht mit den steigenden Kosten mit. In […]

Artikel lesen

Deutsche denken öfter an Geld als an Partner

Im Alltag grübeln wir häufiger über Geld nach als über die Partnerschaft. Auch Beruf, Ernährung und Freundschaften sind uns weniger wichtig. Zwei Drittel der Deutschen denken häufig bis sehr häufig an die persönlichen Finanzen. Öfter schweifen unsere Überlegungen nur noch zu Familie und Gesundheit. Das Erschreckende dabei: Die Gedanken ans Geld sind viel negativer besetzt […]

Artikel lesen