Realrendite für private Anlagen sinkt

Für die Realrendite der Privathaushalte zeigt der Trend seit 1996 deutlich nach unten. Das belegt eine Analyse auf der Basis von Zahlen der Deutschen Bundesbank, die bis 2017 reicht.

Es geht abwärts für das Geldvermögen der privaten Anleger. Eine der Ursachen dafür liegt auch in ihrer Auswahl der Geldanlagen. Nun hat der BVI Bundesverband Investment und Asset Management e.V. auf der Grundlage von Angaben der Bundesbank die Realrendite für unterschiedliche Geldanlagen in verschiedenen Zeitphasen ermittelt und in seinem „Jahrbuch 2019“ (Seite 60) veröffentlicht. Die um die Inflation bereinigten Ergebnisse sind kaum überraschend, allerdings wohl für viele Privatanleger ziemlich ernüchternd.

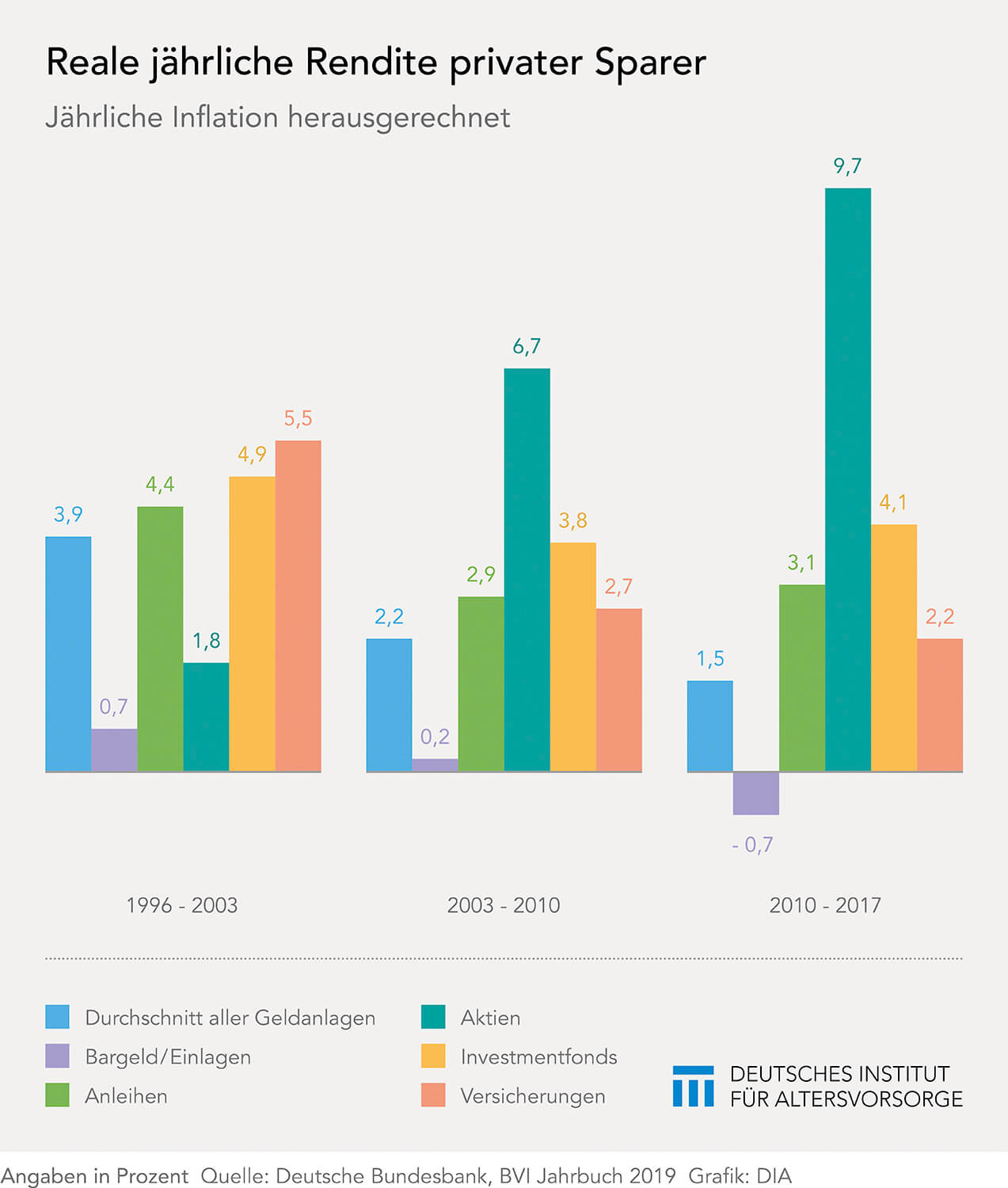

Noch in den Jahren von 1996 bis 2003 erzielten die deutschen Privatanleger mit ihrem Geldvermögen eine jährliche Rendite von durchschnittlich 3,9 Prozent. Dann ging es erst einmal deutlich bergab. In der Periode von 2003 bis 2010 erwirtschafteten ihre Geldanlagen im Schnitt nur noch eine Realrendite von 2,2 Prozent. Auch seitdem wurde es nicht besser. Im Gegenteil, so rechnet der BVI vor. Zwischen den Jahren von 2010 bis 2017 kamen private Haushalte für ihre angelegten Gelder nur noch auf eine Realrendite von 1,5 Prozent pro Jahr. In der Publikation wird zugleich darauf hingewiesen, dass sich dieser Trend im ersten Quartal 2018 fortsetzte. In diesem – zugegeben nur bedingt aussagekräftigen – Zeitkorridor drehte die real erzielte Rendite dann auch insgesamt erstmals ins Negative. Das bedeutet, im Schnitt verloren private Anleger ganz real an Vermögen und damit an Kaufkraft.

Noch in den Jahren von 1996 bis 2003 erzielten die deutschen Privatanleger mit ihrem Geldvermögen eine jährliche Rendite von durchschnittlich 3,9 Prozent. Dann ging es erst einmal deutlich bergab. In der Periode von 2003 bis 2010 erwirtschafteten ihre Geldanlagen im Schnitt nur noch eine Realrendite von 2,2 Prozent. Auch seitdem wurde es nicht besser. Im Gegenteil, so rechnet der BVI vor. Zwischen den Jahren von 2010 bis 2017 kamen private Haushalte für ihre angelegten Gelder nur noch auf eine Realrendite von 1,5 Prozent pro Jahr. In der Publikation wird zugleich darauf hingewiesen, dass sich dieser Trend im ersten Quartal 2018 fortsetzte. In diesem – zugegeben nur bedingt aussagekräftigen – Zeitkorridor drehte die real erzielte Rendite dann auch insgesamt erstmals ins Negative. Das bedeutet, im Schnitt verloren private Anleger ganz real an Vermögen und damit an Kaufkraft.

Alternativen werden häufig verschmäht

Doch diese Entwicklung ist keinesfalls zwangsläufig. Es gibt Alternativen. Diese kommen auf ganz andere Wertentwicklungen. Mit Aktien (9,7 Prozent p. a.) oder Investmentfonds (4,1 Prozent p. a. über alle Assetklassen) konnten private Anleger in den Jahren von 2010 bis 2017 attraktive durchschnittliche Realrenditen erzielen. Das sah allerdings bei Aktien in Zeiten von Telekom und Dotcom-Blase mit 1,8 Prozent (1996 bis 2003) weniger positiv aus. Das Problem dabei: nur ein geringer Teil der deutschen Privathaushalte ist bereit, auf die langfristigen Renditechancen von aktienbasierten Produkten zu setzen. Bevorzugt werden weiterhin eher risikoärmere Anlagen. Allerdings erwirtschafteten auch Anleihen oder Versicherungen für Privatanleger zumindest durchgehend noch ein Plus. Doch wer „alternativlos“ auf Bargeld und Sparbuch setzte, schaffte noch nicht einmal einen Inflationsausgleich. Diese Sparer mussten zwischen 2010 und 2017 sogar reale Verluste in Höhe von durchschnittlich 0,7 Prozent verzeichnen – pro Jahr.

Kalte Enteignung der Sparer

Die Situation deutscher Sparer beschäftigt auch ausländische Marktbeobachter. Dabei werden die Perspektiven für deutsche Privathaushalte oft eher skeptisch betrachtet. Das dokumentiert beispielsweise ein Beitrag in der Schweizer NZZ. Darin rechnet der Autor vor, welche Folgen Negativzinsen und ausbleibender Zinseszinseffekt für die Realrendite der privaten Anleger hierzulande haben. Es fallen drastische Worte – von „finanzieller Repression“ und „kalter Enteignung“ ist die Rede.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Altersvorsorge – ohne Garantien, aber mit Rendite

Unabhängig davon, wann wir in den Ruhestand gehen, die gesetzliche Rente wird in vielen Fällen nicht ausreichen, um den Lebensstandard im Alter zu halten. Um keine wesentlichen Abstriche im Ruhestand machen zu müssen, sollten 80 bis 85 Prozent des letzten Nettogehaltes ausreichen. Das Problem: Es ist davon auszugehen, dass das Rentenniveau zum Jahr 2030, wenn […]

Artikel lesen

Altersvorsorge mit Aktien - unverstanden und ungenutzt

Eine relative Mehrheit der Deutschen (43 Prozent) hält Altersvorsorge mit Aktien für zu unsicher und deren Kursschwankungen für zu gefährlich. Das ergab eine Umfrage des Deutschen Instituts für Altersvorsorge (DIA). Vor allem unter Frauen ist die Auffassung verbreitet, dass sich Aktien für die Altersvorsorge nicht eignen. 47 Prozent schätzen Aktien als zu unsicher für die […]

Artikel lesen

Vermögen wächst, aber nicht für alle gleich

Auch wenn sich die Vermögenslage der Deutschen in den letzten Jahren verbessert hat, vom insgesamt angewachsenen Vermögen konnten nicht alle privaten Haushalte auf gleiche Weise profitieren. Alle drei Jahre befragt die Bundesbank im Rahmen ihrer Studie „Private Haushalte und ihre Finanzen (PHF)“ die Deutschen zu ihrem Vermögen und ihren Schulden. An der letzten Befragung im […]

Artikel lesen