Einkommen: Hälfte geht für Grundbedürfnisse drauf

Die Konsumausgaben deutscher Haushalte sind innerhalb von fünf Jahren um gut zehn Prozent gestiegen und liegen deutlich über dem EU-Durchschnitt.

Alle fünf Jahre führt das Statistische Bundesamt (Destatis) eine Einkommens- und Verbrauchsstichprobe (EVS) durch. Für die unlängst veröffentlichten EVS-Zahlen wurden im Jahr 2018 rund 60.000 Verbraucherhaushalte in Deutschland unter anderem nach ihren Ausgaben und Einkommen befragt.

Dabei wird deutlich: Mieten fallen besonders ins Gewicht. 2018 wendeten private Haushalte rund die Hälfte (51 Prozent) ihres kompletten Konsumbudgets auf, um grundlegende Ausgaben für Wohnen, Ernährung und Bekleidung zu finanzieren. Je Haushalt waren dafür monatlich 1.390 Euro von den Konsumausgaben in Höhe von 2.704 Euro fällig. Gegenüber der letzten Erhebung von 2013 (2.448 Euro) bedeutet dies eine Steigerung von rund 10,5 Prozent beziehungsweise gegenüber 1998 um 31,2 Prozent (2.061 Euro).

Dabei wird deutlich: Mieten fallen besonders ins Gewicht. 2018 wendeten private Haushalte rund die Hälfte (51 Prozent) ihres kompletten Konsumbudgets auf, um grundlegende Ausgaben für Wohnen, Ernährung und Bekleidung zu finanzieren. Je Haushalt waren dafür monatlich 1.390 Euro von den Konsumausgaben in Höhe von 2.704 Euro fällig. Gegenüber der letzten Erhebung von 2013 (2.448 Euro) bedeutet dies eine Steigerung von rund 10,5 Prozent beziehungsweise gegenüber 1998 um 31,2 Prozent (2.061 Euro).

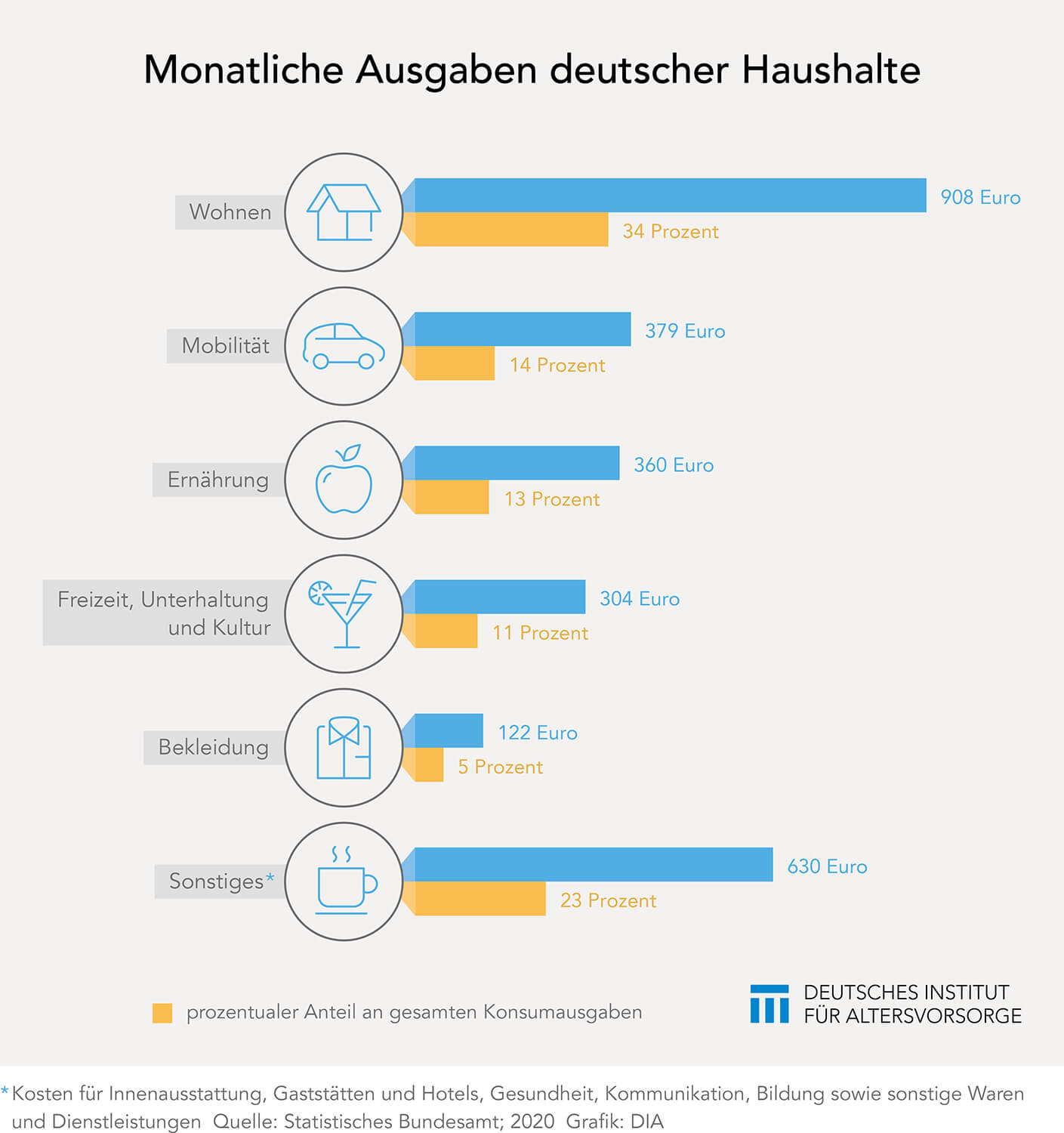

Wohnen ist größter Kostenfaktor

Mehr als ein Drittel muss pro Monat allein für den Bereich Wohnen eingeplant werden. Durchschnittlich gab jeder Haushalt dafür im Monat 908 Euro (knapp 34 Prozent des Gesamtbudgets) aus. Neben den Mietzahlungen inklusive Betriebskosten zählen in der EVS dazu auch Ausgaben für Energie und Instandhaltung. Doch trotz – zumindest gefühlt – rasanten Mietanstiegs in den letzten Jahren ist dieser Ausgabeposten prozentual in den vergangenen Jahren recht konstant geblieben. Das weist daraufhin, dass sich das Einkommensniveau ähnlich entwickelt hat. So lag schon im Jahr 1998 der Anteil fürs Wohnen bei 32 Prozent.

Mobilität an zweiter Stelle

Zweitgrößter Ausgabenfaktor war die Mobilität, gefolgt von der Ernährung. Durchschnittlich 14 Prozent (379 Euro) des Konsumbudgets gaben die Deutschen pro Haushalt für öffentliche Verkehrsdienstleistungen und das eigene Fahrzeug aus. Gut 13 Prozent (360 Euro) fielen im Segment Ernährung an. 1998 lagen die entsprechenden Anteile bei 14 beziehungsweise sechs Prozent. Für Freizeit, Unterhaltung und Kultur wandten die Deutschen durchschnittlich elf Prozent beziehungsweise 304 Euro im Monat auf, für Bekleidung knapp fünf Prozent (122 Euro). Die restlichen Konsumausgaben – etwa 23 Prozent oder 630 Euro – fassten die Statistiker als Kosten für Innenausstattung, Gaststätten und Hotels, Gesundheit, Kommunikation, Bildung sowie sonstige Waren und Dienstleistungen zusammen. Als nicht konsumbedingte Kosten schlagen bei den Verbraucherhaushalten beispielsweise Versicherungsbeiträge und Kreditzinsen mit durchschnittlich 484 Euro im Monat zu Buche.

30 Prozent über dem EU-Durchschnitt

Ohne Inflationsausgleich lagen die jährlichen Konsumausgaben in Deutschland mit 20.420 Euro 30 Prozent über dem EU-Durchschnitt (ohne Großbritannien) von 15.710 Euro. Nach Inflationsausgleich waren es in Deutschland immer noch 18,9 Prozent mehr als im EU-Durchschnitt. Höhere Konsumausgaben verzeichneten nur Luxemburg (40,8 Prozent über EU-Durchschnitt) und Österreich (21,9 Prozent über EU-Durchschnitt). Die niedrigsten Konsumausgaben pro Kopf innerhalb der EU ermittelten die Statistiker für Bulgarien. Dort wurden nur 41,6 Prozent des EU-Durchschnittswerts ausgegeben. Gründe für die hohen Differenzen in den nominalen Konsumausgaben zwischen Deutschland und EU sind länderspezifische Unterschiede im Preisniveau. Inflationsbereinigte Differenzen zwischen deutschen Verbraucherhaushalten und denen in anderen EU-Staaten ergeben sich unter anderem aus der guten Einkommenssituation sowie den Konsumgewohnheiten hierzulande.

USA: Wegen Bildung und Gesundheit noch höhere Ausgaben

Wesentlich höhere Pro-Kopf-Konsumausgaben der privaten Haushalte wurden im Vergleich zu Deutschland für die USA ermittelt. Umgerechnet in Euro und nicht inflationsbereinigt lagen diese Ausgaben im Jahr 2018 sogar 71,8 Prozent über den deutschen Vergleichswerten. Unter Berücksichtigung der Inflation – allerdings bei Ausschluss von Wechselkursveränderungen und Preisniveauunterschied – gaben US-Amerikaner immer noch 50,3 Prozent mehr für ihren Konsum aus als Verbraucherhaushalte in Deutschland. Derartige Differenzen entstehen auch dadurch, dass in den Vereinigten Staaten insbesondere in den Bereichen Gesundheit und Bildung die Ausgaben überwiegend privat getragen werden müssen. In Deutschland hingegen werden solche Kosten mehrheitlich durch staatliche Transferleistungen finanziert.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Ohne Berufsabschluss droht Niedriglohn

Fehlt eine abgeschlossene Berufsausbildung, erzielen Beschäftigte trotz Vollzeitstelle zunehmend nur einen Niedriglohn, vor allem in Ostdeutschland. In Deutschland landen immer mehr Beschäftigte im Niedriglohnsektor, wenn sie keinen Berufsabschluss besitzen. So erzielten Ende 2018 von 1,67 Millionen Vollzeitbeschäftigten ohne entsprechenden Abschluss 40,4 Prozent nur einen Niedriglohn. Damit ist innerhalb von vier Jahren diese Quote der Niedriglohnempfänger […]

Artikel lesen

Machen steigende Mieten Ältere ärmer?

Die Wohnkosten in Deutschland wachsen. Immobilien verteuern sich. Mieten steigen. Wird das zu einem Problem für die Älteren? Diese Frage warf Laura Romeu Gordo vom Deutschen Zentrum für Altersfragen (DZA) auf der diesjährigen Tagung des Forschungsnetzwerkes Alterssicherung auf. Eines schickte sie gleich vorweg: Durchschnittlich steigende Immobilienpreise bedeuten nicht steigende Wohnkosten und hohe Wohnkostenbelastung für alle […]

Artikel lesen

Gemeinschaftskonten bergen Steuerfallen

Für viele Ehepartner sind Gemeinschaftskonten nicht nur selbstverständlich, sondern auch praktisch. Jeder der beiden Partner kann so über das Geld verfügen. Außerdem lassen sich damit Bankgebühren sparen. Doch was viele nicht wissen: Gemeinschaftskonten bergen ein erhebliches steuerliches Risiko. Darauf macht Professor Dr. Rolf Tilmes, Vorstandsvorsitzender des Financial Planning Standards Board Deutschland e.V. (FPSB Deutschland) aufmerksam. […]

Artikel lesen