Die unterschätzte Lebenslänge

Anfang November bestätigte die OECD mit ihrer Studie „Health at a Glance 2015“ erneut einen Trend, der unsere Gesellschaft massiv verändert: Die Lebenserwartung in den OECD-Staaten nimmt pro Jahr drei bis vier Monate zu.

Seit 1970 stieg sie um mehr als zehn Jahre. Pro Dekade gewinnen wir im Durchschnitt also etwa 2,5 Jahre an Lebenszeit. Letztere Zahl ist keineswegs neu. Auch die Wissenschaftler des Max-Planck-Instituts für demografische Forschung in Rostock machen seit Längerem schon auf diesen Trend aufmerksam.

Die Zunahme der Lebenserwartung wurde in der Vergangenheit immer wieder unterschätzt. „Doch das passiert nicht nur den Wissenschaftlern, sondern auch der Einzelne setzt in der Regel die eigene Lebenserwartung systematisch zu niedrig an“, gibt Jochen Ruß vom Ulmer Institut für Finanz- und Aktuarwissenschaften zu bedenken. Diese Fehleinschätzung hat Ursachen. „Die meisten orientieren sich an der Generation ihrer Eltern oder Großeltern. Deren Todeszeitpunkt ist eine Art mentaler Anker für die Schätzung der eigenen Lebenserwartung. Aber das sind längst überholte Zahlen.“ Ruß macht eine Rechnung auf: Wenn die Lebenserwartung um 2,5 Jahre pro Jahrzehnt steigt und für eine Generation etwa 30 Jahre angesetzt werden, leben wir im Durchschnitt 15 Jahre länger als die Generation unserer Großeltern.

Die Zunahme der Lebenserwartung wurde in der Vergangenheit immer wieder unterschätzt. „Doch das passiert nicht nur den Wissenschaftlern, sondern auch der Einzelne setzt in der Regel die eigene Lebenserwartung systematisch zu niedrig an“, gibt Jochen Ruß vom Ulmer Institut für Finanz- und Aktuarwissenschaften zu bedenken. Diese Fehleinschätzung hat Ursachen. „Die meisten orientieren sich an der Generation ihrer Eltern oder Großeltern. Deren Todeszeitpunkt ist eine Art mentaler Anker für die Schätzung der eigenen Lebenserwartung. Aber das sind längst überholte Zahlen.“ Ruß macht eine Rechnung auf: Wenn die Lebenserwartung um 2,5 Jahre pro Jahrzehnt steigt und für eine Generation etwa 30 Jahre angesetzt werden, leben wir im Durchschnitt 15 Jahre länger als die Generation unserer Großeltern.

Der Normalfall ist irrelevant für den Einzelnen

Aber das ist erst die Hälfte des Problems. Bei der durchschnittlichen Lebenserwartung handelt es sich um den „Normalfall“. Er ist für die individuelle Planung des Lebensabends jedoch irrelevant. Ein Teil der Menschen stirbt früher, ein anderer wiederum lebt länger. Eine Frau im Alter von 50 Jahren hat derzeit eine Restlebenserwartung von 36,1 Jahren, das heißt, sie wird ihren 86. Geburtstag erleben. Zugleich besteht aber eine 17-prozentige Wahrscheinlichkeit, dass sie 95 Jahre alt wird. Dabei wird der medizinische Fortschritt wahrscheinlich sogar noch unterschätzt. Daher hat das Statistische Bundesamt in einer ergänzenden Berechnung etwas optimistischere Annahmen angesetzt und kommt damit auf eine Wahrscheinlichkeit von 22,5 Prozent für das Alter 95.

Das „Länger-leben-als-das-Geld-reicht-Risiko“

Diese Zahlen illustrieren das Problem bei der finanziellen Planung der Rentenzeit. Deren Länge wird von den meisten Menschen nicht nur zu kurz angesetzt, sondern sie ist im Einzelfall gar nicht bestimmbar. Daraus resultiert nach Ruß‘ Worten das „Länger-leben-als-das-Geld-reicht-Risiko“. Die Fokussierung auf den Normalfall, sprich die durchschnittliche Lebenserwartung, hält viele Menschen davon ab, sich mit einer Rentenversicherung ein lebenslanges Einkommen zu sichern. Ruß stellt eine plakative Frage: „Würden Sie Ihr Haus gegen Feuer versichern, wenn es mit einer Wahrscheinlichkeit von 17 Prozent abbrennt?“ Obwohl im Normalfall das Haus unbeschädigt bleibt, haben nahezu alle Hausbesitzer eine Gebäudeversicherung. Für die nicht gerade geringe Wahrscheinlichkeit, sehr alt zu werden, treffen hingegen weit weniger Menschen ausreichende Vorsorge.

Absicherung eines lebenslangen Einkommens

„Lebenslange Ausgaben erfordern ein garantiert lebenslanges Einkommen“, lautet seine Schlussfolgerung. Von dieser Einsicht seien aber sowohl die Altersvorsorgesparer als auch deren Berater noch weit entfernt, so Jochen Ruß auf einer Veranstaltung des Deutschen Instituts für Altersvorsorge (DIA). Erste Barriere: Rentenversicherungen, die ein solches lebenslanges Einkommen liefern können, liegen bei den meisten Menschen in der falschen mentalen Schublade. Sie fragen nicht, welches Risiko wird damit reduziert, sondern welche Rendite kann damit erzielt werden?

Die Folge: Rentenpolicen rutschen in die Rubrik „Investment“. „Die Rentenversicherung ist aber nur in zweiter Linie ein Investment, in erster Linie ist sie eine Versicherung gegen das Risiko, länger zu leben, als das Geld reicht“, erklärt Jochen Ruß. Dieses Risiko ist real. „Früher reichte die gesetzliche Rente für viele Menschen, um zumindest die wichtigsten Grundbedürfnisse im Alter abzusichern. Das wird sich durch die real geringeren Leistungen umlagefinanzierter Systeme für zukünftige Generationen ändern.“ Das selbst angesparte Geld sei nicht mehr nur für – eventuell verzichtbaren – Luxus erforderlich, sondern auch für Grundbedürfnisse und müsse daher ein Leben lang ein verlässliches Einkommen generieren.

Falsches Verständnis von Sicherheit

Die zweite Barriere, die einer ausreichenden lebenslangen Rente häufig im Wege steht: ein falsches Verständnis von Sicherheit. Die meisten Menschen setzen Sicherheit mit nomineller Kapitalgarantie gleich und wünschen eine solche Garantie entweder jederzeit oder zumindest zum Ende der Ansparphase. Eine solche nominelle Kapitalgarantie in der Zukunft erzeugt eine trügerische Sicherheit. Sie blendet einerseits die Wirkung der Inflation aus. Real ist zum einen die Kaufkraft der Garantiesumme nach Ablauf der Ansparphase deutlich niedriger, zum anderen sinkt die Kaufkraft der Renten von Jahr zu Jahr. Andererseits ist auch unsicher, welches lebenslange Einkommen man sich mit dem garantierten Betrag in Zukunft kaufen kann, denn dieser hängt von der Entwicklung der Zinsen und der Lebenserwartung ab.

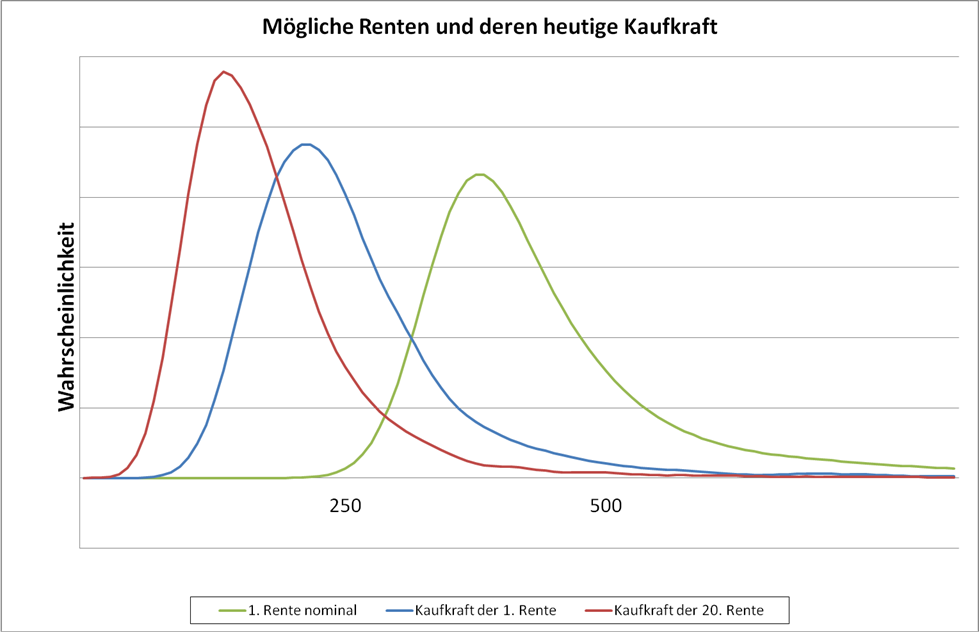

So relativiert sich der Wert einer Kapitalgarantie: Zugesagt wird nach Ablauf von 30 Jahren exakt die Summe von 100.000 Euro. Welche Rente dann für diesen Betrag erworben werden kann, ist wegen der Entwicklung der Zinsen und der Lebenserwartung unsicher. Die grüne Kurve zeigt, welche nominale garantierte Rentenbeträge mit welcher Wahrscheinlichkeit möglich sind. Die Inflation steigert die Unsicherheit zusätzlich: Die blaue und rote Kurve zeigen, wie hoch die künftigen garantierten Renten in heutiger Kaufkraft sind.

Quelle: Ruß, Ifa Ulm (illustrative Berechnungen, die Zufallsschwankungen von Zinsen, Lebenserwartung und Inflation berücksichtigen und von einer gleichbleibenden garantierten Rente ohne Überschussbeteiligung ausgehen)

Kapitalgarantien wirken wie eine Bremse

Zwar wünschen viele Altersvorsorgesparer ein gewisses Maß an Sicherheit, aber zugleich brauchen sie auch eine möglichst hohe Chance auf realen Wertzuwachs und ein garantiert lebenslanges Einkommen, das die Chance hat, mit der Inflation zu wachsen. „Eine Kapitalgarantie kann eine Renditebremse darstellen, wenn man eigentlich ein lebenslanges Einkommen braucht“, warnt Ruß. „Gerade in Zeiten niedriger Zinsen ist eine Beschränkung auf jene Garantien, die man wirklich braucht, geboten.“ Es mache einen großen Unterschied, ob ein Versicherer eine Kapitalgarantie gebe oder ausschließlich eine Rentengarantie. Die Mindestleistung solle bei Geld, das für die Sicherung des Lebensstandards im Alter gespart wird, nach den Worten von Ruß die Rentenhöhe und nicht eine Verzinsung oder ein bestimmtes Nominalkapital sein.

Regulatorische Restriktionen stören Innovationen

Dritte Barriere: Im Universum der Produkte, die ein garantiert lebenslanges Einkommen liefern, mangelt es an Vielfalt. Größere Flexibilität in der Anspar- und vor allem auch in der Rentenphase könnte die Akzeptanz der Verrentung erhöhen. Die für mehrere Jahrzehnte geltende Festlegung auf eine unabänderliche Rentenzahlung hält viele Sparer von Rentenverträgen ab. Außerdem sollten sich die Produktentwickler auf die wirklich wichtigen Garantien beschränken und mehr Fondsbindung in der Kapitalanlage vorsehen, weil sich dadurch das Renditepotenzial erhöht.

Ruß räumt ein, dass regulatorische Restriktionen die Weiterentwicklung der Produkte behindern. Die Muss-Themen wie zum Beispiel Solvency II binden derzeit noch so viel Zeit und Kapazität bei den Versicherern, dass die Kann-Themen, sprich innovative neue Verrentungskonzepte, häufig ins Hintertreffen geraten. Außerdem stehen Vorgaben des Gesetzgebers, wie zum Beispiel Brutto-Beitragsgarantien im Falle der Riester-Rente zu Beginn der Rentenphase, Neuentwicklungen im Wege. Ein Verzicht auf solche Beitragsgarantien ließe den Versicherern in der Kalkulation der Tarife und in der Kapitalanlage spürbar mehr Spielraum, was sich unter dem Strich in höheren Renten niederschlagen würde.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Mythen im demografischen Wandel

„Der Untergang ist abgesagt“ – unter diesem Titel hat der Volkswirtschaftsprofessor Thomas Straubhaar in diesen Tagen ein neues Buch veröffentlicht. Damit verbannt er die verbreiteten Ansichten über den demografischen Wandel ins Reich der Mythen, begibt sich in die wissenschaftliche Kontroverse mit vielen seiner Kollegen. Seiner Meinung nach weckt der demografische Wandel Ängste und Vorurteile, die […]

Artikel lesen Anfang November bestätigte die OECD mit ihrer Studie „Health at a Glance 2015“ erneut einen Trend, der unsere Gesellschaft massiv verändert: Die Lebenserwartung in den OECD-Staaten nimmt pro Jahr drei bis vier Monate zu. Seit 1970 stieg sie um mehr als zehn Jahre. Pro Dekade gewinnen wir im Durchschnitt also etwa 2,5 Jahre an Lebenszeit. […]

Artikel lesen Anfang November bestätigte die OECD mit ihrer Studie „Health at a Glance 2015“ erneut einen Trend, der unsere Gesellschaft massiv verändert: Die Lebenserwartung in den OECD-Staaten nimmt pro Jahr drei bis vier Monate zu. Seit 1970 stieg sie um mehr als zehn Jahre. Pro Dekade gewinnen wir im Durchschnitt also etwa 2,5 Jahre an Lebenszeit. […]

Artikel lesen