Sinkender Rechnungszins brachte Entlastung

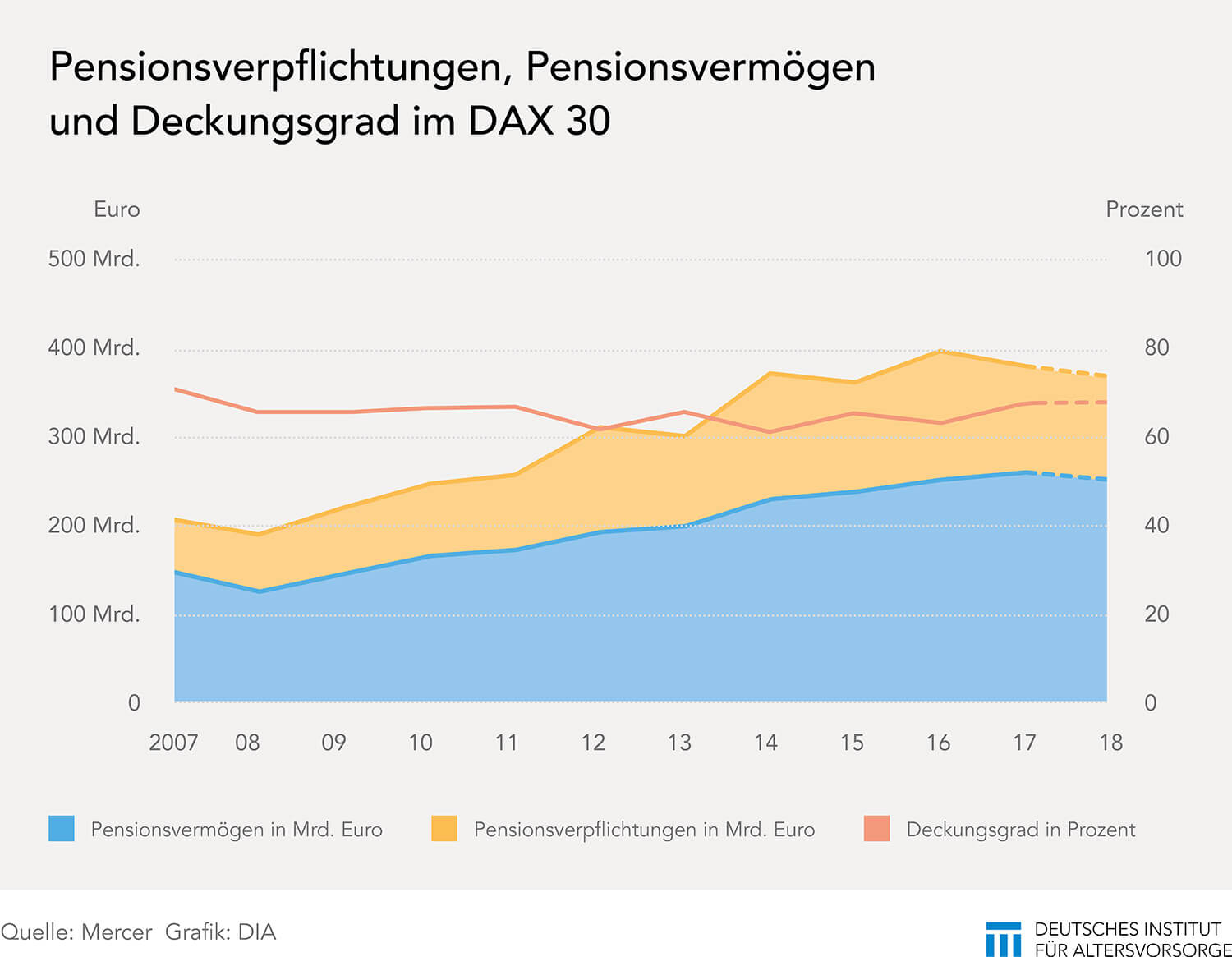

Der Wert der Pensionsverpflichtungen der DAX 30-Unternehmen ist 2018 von 380,8 Milliarden Euro auf etwa 368 Milliarden Euro gesunken. Im gleichen Zeitraum verringerte sich das Pensionsvermögen im Abschluss nach internationaler Rechnungslegung IFRS von 258 Milliarden Euro auf 250 Milliarden.

Diese Auswertungen veröffentlichte das Beratungsunternehmen Mercer, das regelmäßig die Entwicklung der Pensionsverpflichtungen und ihre Ausfinanzierung analysiert. Nach dem aktuellen Stand sind die Pensionsverpflichtungen zu etwa 68 Prozent mit reserviertem Vermögen gedeckt.

Das ist gegenüber dem Vorjahr (69 Prozent) eine leichte Verringerung, liegt aber im Vergleich zu den vorherigen Jahren immer noch auf überdurchschnittlichem Niveau, wie die regelmäßigen Schätzungen von Mercer auf Basis der Geschäftsberichte der DAX 30-Unternehmen sowie aktueller Kapitalmarktinformationen zeigen. 2018 haben die Commerzbank und ProSiebenSat.1 Media den DAX 30 verlassen. Covestro und Wirecard wurden neu aufgenommen. Dadurch sank der Verpflichtungswert um 5,4 Milliarden auf 375,4 Milliarden Euro. Zum Jahresende lag der Wert mit etwa 368 Milliarden Euro dann um gut sieben Milliarden Euro oder etwa zwei Prozent niedriger als der so angepasste Vorjahreswert. Diese Reduzierung erklärt sich in erster Linie durch den leicht gestiegenen Rechnungszins. Bei steigendem Rechnungszins verringern sich wegen der Abzinsung künftiger Zahlungen die Pensionsverpflichtungen.

Das ist gegenüber dem Vorjahr (69 Prozent) eine leichte Verringerung, liegt aber im Vergleich zu den vorherigen Jahren immer noch auf überdurchschnittlichem Niveau, wie die regelmäßigen Schätzungen von Mercer auf Basis der Geschäftsberichte der DAX 30-Unternehmen sowie aktueller Kapitalmarktinformationen zeigen. 2018 haben die Commerzbank und ProSiebenSat.1 Media den DAX 30 verlassen. Covestro und Wirecard wurden neu aufgenommen. Dadurch sank der Verpflichtungswert um 5,4 Milliarden auf 375,4 Milliarden Euro. Zum Jahresende lag der Wert mit etwa 368 Milliarden Euro dann um gut sieben Milliarden Euro oder etwa zwei Prozent niedriger als der so angepasste Vorjahreswert. Diese Reduzierung erklärt sich in erster Linie durch den leicht gestiegenen Rechnungszins. Bei steigendem Rechnungszins verringern sich wegen der Abzinsung künftiger Zahlungen die Pensionsverpflichtungen.

Noch keine Trendwende

Auch im Vorjahr war der Rechnungszins schon leicht angestiegen, die daraus resultierende Verringerung der Pensionsverpflichtungen fiel mit etwa vier Milliarden Euro aber noch geringer aus. „Von einer deutlichen Trendwende kann noch nicht gesprochen werden“, erläutert Thomas Hagemann, Chefaktuar von Mercer Deutschland. Der Rechnungszins nach der Mercer Yield Curve, einem Verfahren zur Herleitung

des Rechnungszinssatzes nach IAS 19, ist im Jahr 2018 für eine Duration von 15 Jahren von etwa 1,9 auf etwa 2,0 Prozent und für eine Duration von 20 Jahren von etwa 2,1 auf etwa 2,2 Prozent gestiegen. „Die tatsächliche Zinsveränderung in den einzelnen Unternehmen hängt von der Bestandszusammensetzung und dem gewählten Zinsermittlungsverfahren ab. Wir gehen davon aus, dass die DAX 30-

Unternehmen den Rechnungszins im Durchschnitt ebenfalls um etwa 0,1 bis 0,2 Prozentpunkte erhöht haben“, so Hagemann weiter.

Pensionsvermögen sank 2018

Ohne eine Änderung beim Rechnungszins und ohne die Veränderung bei der Zusammensetzung des DAX wären die Verpflichtungswerte nahezu unverändert geblieben, weil Dienstzeit- und Zinsaufwand 2018 in etwa genauso groß waren wie die getätigten Zahlungen. Zu beachten ist, dass es sich bei dem Rückgang der Pensionsverpflichtungen zunächst nur um eine rein bilanzielle Bewertung handelt. Die Verpflichtungen selbst sind in der Regel nicht zinsabhängig.

Durch die geänderte Zusammensetzung des DAX 30 sank das Pensionsvermögen um gut sechs Milliarden Euro auf 251,9 Milliarden. Das so angepasste Vermögen ist im Jahr 2018 zudem weiter gesunken, was vor allem auf die Entwicklung am Aktienmarkt zurückzuführen ist. Die Reduktion des Pensionsvermögens wäre jedoch noch größer ausgefallen, hätten die Unternehmen nicht zusätzliche Zuführungen zu den Planvermögen geleistet. In 2018 lagen diese schätzungsweise bei etwa 3,5 Milliarden Euro über den Auszahlungen.

DAX-Unternehmen gut aufgestellt

„Im Vergleich zur restlichen Wirtschaft in Deutschland sind die Verpflichtungen der DAX 30-Unternehmen sehr gut mit Pensionsvermögen bedeckt“, kommentiert Jeffrey Dissmann, Senior Investment Consultant bei Mercer. In Deutschland gibt es keine Pflicht, Pensionsvermögen zu bilden. Aufgrund der gesetzlichen Insolvenzsicherung durch den Pensions-Sicherungs-Verein a. G. besteht auch keine Notwendigkeit, die Versorgungsberechtigten über Pensionsvermögen abzusichern. Die Bildung von Pensionsvermögen geschieht also auf rein freiwilliger Basis. Dennoch entscheiden sich immer mehr Unternehmen für die Ausfinanzierung und damit für die Bildung von eigenem Pensionsvermögen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Pflegeabsicherung per Tarifvertrag

Der Düsseldorfer Henkel-Konzern startet im Rahmen der betrieblichen Versorgung zu Beginn des Jahres 2019 als erstes Unternehmen in Deutschland eine Absicherung für den Pflegefall. Ein Gespräch mit Martina Baptist, Leiterin Versorgungssysteme bei Henkel, über Anlass und Umfang dieser Leistung. Wie kam es zu dieser Erweiterung, die ja ein ganzes Stück über den Rahmen der gesetzlich […]

Artikel lesen

Weitgehend unbekannt: Zuschusspflicht ab 2019

Ab dem 1. Januar 2019 wird die bislang freiwillige Beteiligung der Arbeitgeber an der Entgeltumwandlung ihrer Mitarbeiter zur Pflicht. Doch nur ein knappes Fünftel kennt diese neue Vorschrift. Diese erschreckende Feststellung machte der Versicherer Signal Iduna mit einer Online-Umfrage unter Firmenentscheidern. Bei allen neu geschlossenen Entgeltumwandlungsvereinbarungen müssen Arbeitgeber ab dem kommenden Jahr einen Zuschuss von […]

Artikel lesen

Zuschuss mit Umwegen

Ab 2022 sollen Arbeitgeber auch bei bestehenden Betriebsrentenverträgen Sozialversicherungsbeiträge, die sie durch die Entgeltumwandlung ihrer Arbeitnehmer sparen, ebenfalls in die jeweilige Direktversicherung, Pensionskasse oder in den Pensionsfonds einzahlen. Doch das könnte häufig gar nicht so ohne weiteres möglich sein. Das zeigt eine Umfrage bei Versicherern, die von der bbvs Beratungsgesellschaft für betriebliche Versorgungssysteme in Zusammenarbeit […]

Artikel lesen